DE DOORSLAG VAN INNOVATIE

Perry van der Meer is werkzaam als IT-Data Specialist bij Confirm Accountants en volgt de Master Accountancy. Als ik (pre-corona) een willekeurig nieuwsmedium open, valt er in slechte tijden bijna dagelijks wel iets te lezen over de dalende kwaliteit van de accountantscontrole. Er worden commissies ingesteld en we worden overspoeld met maatregelen en aanbevelingen. Het cliché “Vroeger, toen was alles beter” zou in deze context zeker niet misstaan. Hoe kan het nou zijn dat de kwaliteit van onze voorgangers zoveel beter was? En is dat werkelijk zo?

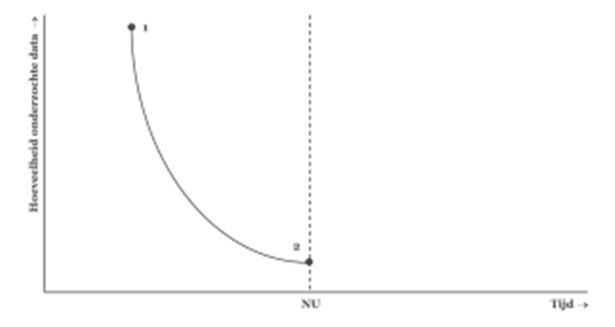

Al vrij snel werd mijn aandacht getrokken door de dalende tendens van de hoeveelheid onderzochte data, wat zich het beste toe laat lichten aan de hand van onderstaande figuur.

Figuur 1. Hoeveelheid onderzochte data afgezet tegen de tijd.

In de beginjaren van het beschermde accountantsberoep bestonden de werkzaamheden uit het grotendeels reconstrueren van de gehele administratie. Uiteraard was deze methode volkomen inefficiënt, maar de hoeveelheid informatie die werd onderworpen aan een controle was enorm (punt 1 in bovenstaande figuur).

Onder druk van bijvoorbeeld de inkrimpende budgetten vond een verschuiving plaats van punt 1 naar punt 2. De intrede van het risicogericht controleren en het gebruik van steekproeven zorgde voor een sterke daling van de hoeveelheid onderzochte data. Zouden we kunnen stellen dat de kwaliteit hierdoor ook langzaamaan is afgenomen? Eén ding lijkt duidelijk: een grotere hoeveelheid onderzochte data geeft meer zekerheid, wat ten goede komt aan de kwaliteit van de controle.

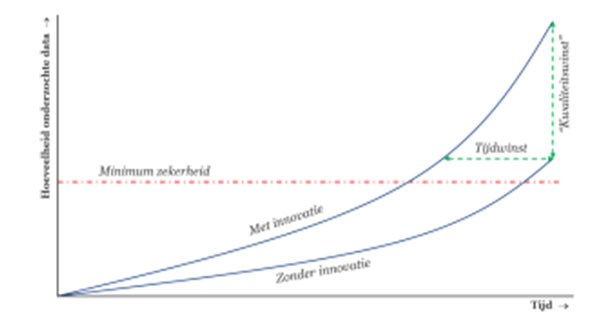

Door het gebruik van innovatieve toepassingen (lees: data-analyse) zou deze dalende trend weer omgekeerd kunnen worden. Ter illustratie zijn in onderstaande figuur twee “controles” opgenomen: één waarin het gebruik van innovatie wordt omarmd en één waarin het gebruik wordt verafschuwd. Het gebruik van innovatie zal weer leiden tot een nieuw dilemma: tijdswinst of kwaliteitswinst?

Figuur 2. Invloed van innovatie op de controle.

Wanneer innovatie wordt toegepast, maar de hoeveelheid onderzochte data gelijk blijft, zal dit leiden tot een efficiëntievoordeel. Echter, wanneer er waarde wordt gehecht aan meer zekerheid, kan ook dezelfde tijd in de controle worden geïnvesteerd als voorheen. Het grote verschil is dat in diezelfde tijd nu veel meer data kan worden onderworpen aan een controle.

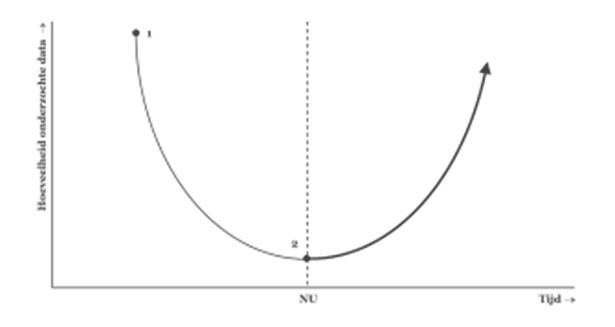

Het gebruik van innovatie (met daarbij de keuze voor kwaliteitswinst) kan de ingezette dalende tendens dus weer omkeren, zoals te zien is in onderstaande figuur. Het omkeren van de tendens komt weer ten goede aan de kwaliteit van de controle, omdat er nu veel meer informatie wordt onderzocht om tot een oordeel te komen.

Figuur 3. Hoeveelheid onderzochte data afgezet tegen de tijd met toegepast innovatie.

Beeld je eens een klant in waar enige vorm van functiescheiding in de betalingsorganisatie ontbreekt, of waarvan je juist de werking van de functiescheiding wilt testen.

Mocht je tot de groep behoren die het gebruik van innovatie verafschuwt, dan zul je qua bijbehorende gegevensgerichte testwerkzaamheden waarschijnlijk terugvallen op een steekproef of andere deelwaarneming. Laten we zeggen dat daar 150 items uit komen rollen. Voor deze items zou je kunnen toetsen of het bedrag naar het juiste rekeningnummer is overgemaakt, waarmee je hebt voldaan aan de ‘minimum zekerheid’. Mocht je innovatie juist omarmen, dan zou je een alternatief van bovenstaande werkzaamheden kunnen uitvoeren. Op basis van een export van alle bankmutaties (tevens een externe bron) kun je data-analyses uitvoeren op bijvoorbeeld wisselende rekeningnummers, eenmalig gebruikte rekeningnummers of betalingen aan failliete partijen. Laten we voor het gemak stellen dat ook hier 150 uitzonderingen uitkomen. Voor deze items kun je vervolgens terugvallen op de ‘traditionele’ testwerkzaamheden.

In het tweede geval zijn de slimme analyses een substituut voor de deelwaarneming, maar nu integraal en een stuk sneller. Het bespreken van de uitzonderingen levert mij veel waardevollere informatie op dan het controleren van 150 willekeurige items. Ook de hoeveelheid onderzochte data neemt door het gebruik van deze methode substantieel toe. Mijns inziens zorgt de juiste toepassing van innovatie hier voor een doorslag in de kwaliteit: die gaat weer terug omhoog. Wees dus niet bang dat slimme technologie ons beroep over gaat nemen; goed gebruik ervan zorgt er juist voor dat we onze tijd kunnen besteden aan de ‘goede’ dingen. Hiermee kunnen we het vertrouwen van de maatschappij terugwinnen en worden we niet bedolven onder nog meer maatregelen.

Bronnen

Van der Meer, P. (2019). Implementatie van data-analyse in de accountantscontrole bij een middelgrote accountantsorganisatie (Afstudeeropdracht). Accountancy, Hogeschool van Arnhem en Nijmegen, Arnhem.

Dit artikel is speciaal geschreven voor The Accountables en is ook op de website https://www.theaccountables.nl/ te vinden.

Jeroen Westdijk,

bestuurder

Een coöperatieve accountantsorganisatie met 3 vestigingen en een dynamisch team van 40 enthousiaste medewerkers. Dat is Confirm. Onze belangrijkste activiteit: financiële controle op het allerhoogste niveau, waarbij de klant centraal staat.

Toegankelijk, gezellig, sociaal, ambitieus, professioneel, innovatief, kritisch, gastvrij, eerlijk, informeel, uitdagend, collegiaal en serieus (maar we kunnen ook ontzettend met elkaar lachen).

Recente reacties